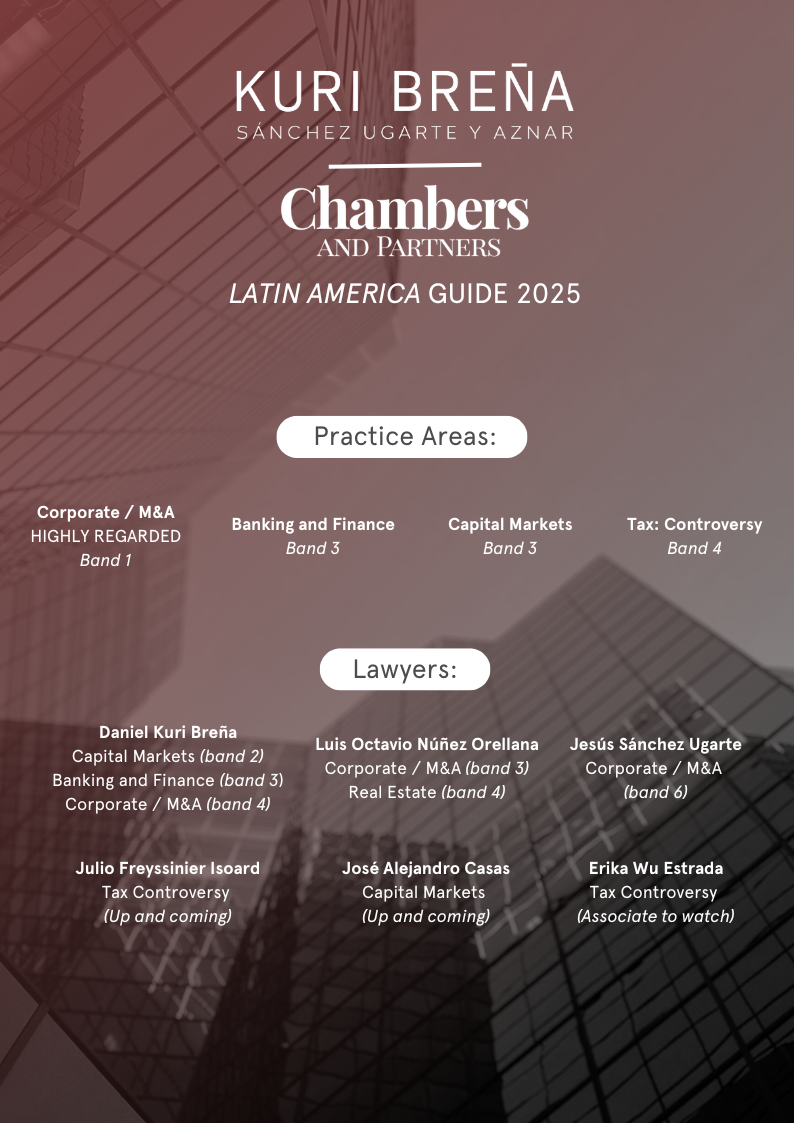

DECRETO POR EL QUE SE OTORGAN ESTÍMULOS FISCALES A SECTORES CLAVE DE LA INDUSTRIA EXPORTADORA CONSISTENTES EN LA DEDUCCIÓN INMEDIATA DE LA INVERSIÓN EN BIENES NUEVOS DE ACTIVO FIJO Y LA DEDUCCIÓN ADICIONAL DE GASTOS DE CAPACITACIÓN.

El 11 de octubre de 2023 se publicó en el Diario Oficial de la Federación (“DOF”) el Decreto por el que se otorgan estímulos fiscales a sectores clave de la industria exportadora consistentes en la deducción inmediata de la inversión en bienes nuevos de activo fijo y la deducción adicional de gastos de capacitación, el cual entró en vigor el 12 de octubre de 2023.

Contribuyentes que podrán aplicar los estímulos fiscales

Los contribuyentes que podrán aplicar dichos estímulos fiscales son las personas morales que tributen en el régimen general o en el régimen simplificado de confianza (“RESICO”), así como, las personas físicas que tributen en el régimen de ingresos por actividades empresariales y profesionales, cuando se dediquen a la producción, elaboración o fabricación industrial de los bienes siguientes:

- Productos destinados a la alimentación humana y animal.

- Fertilizantes y agroquímicos.

- Componentes electrónicos, como tarjetas simples o cargadas, circuitos, capacitores, condensadores, resistores, conectores y semiconductores, bobinas, transformadores, arneses y módem para computadora y teléfono.

- Maquinaria para relojes, instrumentos de medición, control y navegación, y equipo médico electrónico, para uso médico.

- Baterías, acumuladores, pilas, cables de conducción eléctrica, enchufes, contactos, fusibles y accesorios para instalaciones eléctricas.

- Motores de gasolina, híbridos y de combustibles alternativos, para automóviles, camionetas y camiones.

- Equipo eléctrico y electrónico, sistemas de dirección, suspensión, frenos, sistemas de transmisión, asientos, accesorios interiores y piezas metálicas troqueladas, para automóviles, camionetas, camiones, trenes, barcos y aeronaves.

- Motores de combustión interna, turbinas y transmisiones, para aeronaves.

- Equipo y aparatos no electrónicos para uso médico, dental y para laboratorio, material desechable de uso médico y artículos ópticos de uso oftálmico.

Asimismo, podrán aplicar el estímulo fiscal los contribuyentes dedicados a la producción de obras cinematográficas o audiovisuales, cuyo contenido se encuentre protegido por el derecho de autor, siempre que estas obras se exporten.

Requisitos para acceder a los estímulos fiscales

Los contribuyentes que apliquen los estímulos fiscales deben cumplir los siguientes requisitos:

- Estar inscritos en el RFC y tener habilitado el buzón tributario, así como registrar medios de contacto válidos.

- Contar con opinión de cumplimiento de obligaciones fiscales en sentido positivo.

- Presentar un aviso en el que se manifieste que optan por la aplicación de los estímulos fiscales, el cual debe presentarse durante los treinta días naturales inmediatos siguientes al mes en el que apliquen por primera vez los estímulos. En caso de que los contribuyentes no presenten el aviso en tiempo y forma no podrán acceder a los estímulos fiscales.

De igual forma, tampoco podrán acceder a los estímulos fiscales los contribuyentes que se ubiquen en alguno de los supuestos del artículo 69, penúltimo párrafo, 69-B y 69-B Bis del Código Fiscal de la Federación, así como aquéllos que tengan socios o accionistas o celebren operaciones con contribuyentes que se encuentren bajo este último supuesto.

Tampoco se aplicarán los estímulos fiscales si los contribuyentes tienen créditos fiscales firmes o no garantizados totalmente, se encuentren en ejercicio de liquidación o si tienen temporalmente restringidos o cancelados sus certificados digitales.

Estímulo fiscal consistente en la deducción inmediata

El primer estímulo fiscal consiste en la posibilidad de efectuar la deducción inmediata de la inversión en bienes nuevos de activo fijo, adquiridos a partir del 12 de octubre de 2023 y hasta el 31 de diciembre de 2024, deduciendo en el ejercicio en que se realice la inversión la cantidad que resulte de aplicar al monto original de la inversión los porcientos máximos establecidos en el propio Decreto, los cuales van desde 56% a 89% de acuerdo al tipo de bien o la actividad clave en que sean utilizados.

Para dichos efectos, se consideran bienes nuevos los que se utilizan por primera vez en México.

Los contribuyentes podrán optar por dicho estímulo fiscal cuando estimen que durante los ejercicios fiscales de 2023 y 2024, el monto de los ingresos provenientes de las exportaciones de los bienes o de las obras artísticas, representará al menos el 50% de su facturación total en cada ejercicio. En caso de que no se cumpla la estimación, los contribuyentes que hayan aplicado el estímulo fiscal deberán cubrir el impuesto, la actualización y los recargos correspondientes.

El estímulo no será aplicable tratándose de mobiliario y equipo de oficina, automóviles propulsados con motores de combustión interna, equipo de blindaje de automóviles y aviones distintos a los dedicados a la aero fumigación agrícola o cualquier bien de activo fijo no identificable individualmente.

Los contribuyentes que opten por aplicar el presente estímulo deberán llevar un registro específico de las inversiones aplicadas a la deducción inmediata que contenga la documentación comprobatoria que las respalde, así como describir el tipo de bien, la relación con su giro o actividad principal, el proceso o actividad en el que se utilizó el bien, el porcentaje de la deducción, el ejercicio en el que esta se aplicó, y la fecha en la que el bien se enajene, se pierda por caso fortuito, fuerza mayor o deje de ser útil.

Estímulo fiscal consistente en una deducción adicional por gastos por concepto de capacitación

El segundo estímulo fiscal que prevé el Decreto consiste en una deducción adicional equivalente al 25% del incremento en el gasto erogado por concepto de capacitación que reciba cada uno de sus trabajadores en el ejercicio de que se trate. Dicho estímulo fiscal podrá aplicarse en la declaración anual de los ejercicios fiscales 2023, 2024 y 2025.

Para estos efectos, el incremento será la diferencia positiva entre el gasto erogado por concepto de capacitación en el ejercicio de que se trate y el gasto promedio que haya erogado el contribuyente por el mismo concepto en los ejercicios fiscales de 2020, 2021 y 2022, promediándose incluso cuando en dichos ejercicios no se haya erogado gasto alguno por concepto de capacitación.

La capacitación a que se refiere el Decreto consiste en aquélla que proporcione conocimientos técnicos o científicos vinculados con la actividad del contribuyente, y que sea proporcionada únicamente a trabajadores del contribuyente registrados en el IMSS.

Los contribuyentes que opten por aplicar el presente estímulo deberán llevar un registro específico de la capacitación otorgada a los trabajadores que contenga la documentación comprobatoria que la respalde, así como describir específicamente en qué consistió dicha capacitación y la relación que guarda con alguna de las actividades claves señaladas en el Decreto.

Estamos a sus órdenes para analizar los efectos del Decreto y los requisitos para su aplicación.